Sommaire

La protection sociale des travailleurs en France, qu’il s’agisse de salariés, d’indépendants, de saisonniers ou de détachés, repose sur des mécanismes distincts selon les profils : couvertures, organismes gestionnaires et droits concrets, voici ce que chaque décideur doit maîtriser.

La sécurité sociale et la protection sociale des travailleurs en France

La protection sociale française repose sur une architecture solidaire de grande ampleur. Elle est financée par les cotisations et contributions sociales, mais aussi par la fiscalité.

Définition et principes fondamentaux de la protection sociale

La protection sociale des travailleurs regroupe l’ensemble des dispositifs de prévoyance collective destinés à couvrir les grands risques de la vie professionnelle et personnelle : maladie, maternité, invalidité, incapacité, accident lié au travail, chômage, vieillesse ou perte de ressources. En pratique, elle sécurise l’assuré lorsqu’un événement réduit ou suspend son activité, son autonomie ou son revenu.

Son périmètre est massif : plus de 73 millions de personnes sont couvertes en France.

- Solidarité nationale : les ménages au revenu plus élevé contribuent davantage, afin de financer une redistribution vers ceux qui font face à une baisse de ressources ou à des besoins accrus de santé.

- Mutualisation des risques : chaque assuré participe selon ses moyens et accède à des droits selon sa situation, qu’il s’agisse d’allocation, d’assurance ou d’indemnisation.

- Continuité de couverture : le régime accompagne les différentes étapes de vie et d’activité, qu’il s’agisse des salariés, des indépendants ou d’autres catégories de travailleurs.

- Financement mixte : les cotisations assises sur l’activité se combinent aux prélèvements fiscaux pour garantir la soutenabilité des prestations sociales.

En 2024, les régimes de base ont versé 643 milliards d’euros de prestations sociales, soit environ 22 % du PIB.

Les branches de la sécurité sociale et les régimes applicables

Depuis 2021, la sécurité sociale française est organisée en branches, chacune associée à un risque social clairement identifié. Le recouvrement des cotisations est assuré par les Urssaf, ce qui renforce la lisibilité des flux et la robustesse du pilotage.

- Maladie : elle couvre les dépenses de santé, la maternité, l’invalidité et le décès. Le remboursement est assuré par la CPAM du lieu de résidence de l’assuré.

- Accidents du travail et maladies professionnelles : cette branche indemnise les sinistres liés à l’activité professionnelle, avec un niveau de prise en charge qui varie selon le degré d’incapacité.

- Vieillesse : ce volet finance la retraite de base par répartition; les actifs acquittent des cotisations qui servent au paiement des droits des retraités, sous forme de pension.

- Famille et autonomie : il s’agit ici de financer l’allocation familiale, l’accompagnement de la dépendance et une partie des besoins de soutien social. En 2024, 40 milliards d’euros ont été versés pour l’autonomie seule.

À côté du régime général subsistent des régimes spéciaux, notamment pour les marins, les agents d’EDF ou les clercs de notaire. Leur champ se réduit, mais ils demeurent un élément à intégrer dans toute analyse de protection sociale.

Quels organismes gèrent la protection sociale ?

La gouvernance est plurielle. La sécurité sociale, via la CPAM, la CARSAT et les Urssaf, prend en charge la santé, la retraite de base et une part essentielle du régime de solidarité. L’Unédic et France Travail administrent l’assurance chômage. L’État et les collectivités financent, pour leur part, plusieurs minima et dispositifs d’allocation.

S’y ajoutent les acteurs de la retraite complémentaire, en particulier Agirc-Arrco pour les salariés du secteur privé, ainsi que les institutions de prévoyance et les mutuelles, qui renforcent la couverture contre le risque de maladie, d’invalidité ou d’arrêt de travail.

Cotisations et affiliation au régime des indépendants

Depuis le 1er janvier 2020, la disparition du RSI a profondément reconfiguré le régime social des indépendants. Désormais rattachés au régime général pour la gestion de leur sécurité sociale, ils bénéficient d’un cadre plus lisible. Elle ne supprime pas, pour autant, les particularités de ce régime en matière de cotisations, de couverture maladie, de maternité, d’ invalidité ou de retraite.

Qui relève de la sécurité sociale des indépendants ?

La distinction s’impose d’emblée entre la sécurité sociale pour les intérimaires et celle applicable aux travailleurs non salariés. Relèvent ici du régime des indépendants les artisans, les commerçants, les professions libérales ainsi que les conjoints collaborateurs. L’affiliation est obligatoire dès le premier euro de revenu issu du travail.

À l’inverse, certains dirigeants ne relèvent pas de ce cadre. Les gérants minoritaires ou égalitaires de SARL, comme les mandataires sociaux de SA et de SAS, sont assimilés salariés : ils dépendent alors du régime général. L’écart est loin d’être théorique : il influence directement le niveau de protection, notamment sur les accidents du travail, et le profil de cotisations sociales.

Calcul et paiement des cotisations sociales

Les cotisations sociales des non-salariés financent l’essentiel de la protection obligatoire : retraite de base, retraite complémentaire, couverture maladie, maternité, indemnités journalières, allocations familiales, garanties d’ invalidité et contribution à la formation professionnelle.

Depuis 2021, le calcul des cotisations s’appuie sur la déclaration sociale et fiscale unique, effectuée sur impots.gouv.fr. Une exception demeure : les micro-entrepreneurs déclarent leur revenu chaque mois ou trimestre auprès de l’Urssaf. Depuis le 1er janvier 2023, cet organisme est aussi devenu l’interlocuteur unique d’une partie des professions libérales auparavant rattachées à la Cipav.

| Type de cotisations | Périodicité | Organisme collecteur |

| Retraite de base + retraite complémentaire | Mensuelle ou trimestrielle | Urssaf |

| Maladie-maternité + indemnités journalières | Mensuelle ou trimestrielle | Urssaf |

| Invalidité-décès + allocations familiales | Mensuelle ou trimestrielle | Urssaf |

| CSG-CRDS + formation professionnelle | Annuelle via DSFU | Urssaf / DGFiP |

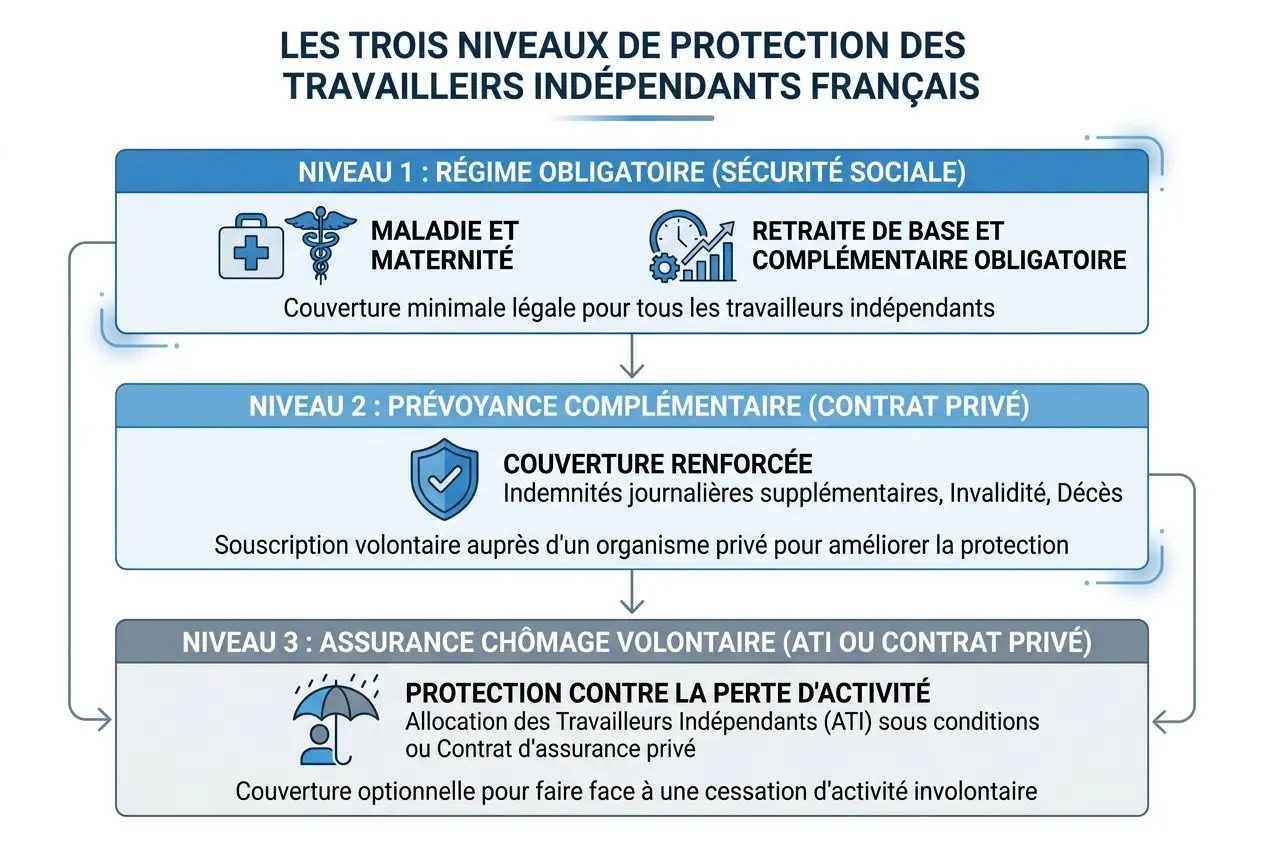

Maladie, retraite et droits des travailleurs indépendants

Derrière l’autonomie entrepreneuriale, la réalité est plus rugueuse : en matière de santé, de prévoyance, de pension et de revenu de remplacement, les garanties demeurent souvent moins protectrices que dans le régime général applicable aux salariés. Il faut donc raisonner en gestion du risque, et non en simple conformité.

Indemnités journalières, maladie et arrêt de travail des indépendants

En cas de maladie, les travailleurs relevant de la protection sociale des travailleurs indépendants peuvent percevoir des indemnités journalières à compter du 4e jour d’arrêt, à condition de justifier de 12 mois continus d’affiliation à la Sécurité sociale. Le calcul repose sur 1/730e du revenu d’activité annuel moyen, avec un plafond fixé à 65,84 € bruts par jour en 2026. À titre de comparaison, le régime général salarié permet une indemnisation pouvant atteindre 52,28 € nets par jour dès le 4e jour, avec une couverture patronale complémentaire fréquente : l’écart est donc structurel, et non marginal.

- Délai de carence : 3 jours non indemnisés avant le versement des indemnités journalières, contre 1 jour pour les salariés du régime général.

- Durée maximale : indemnisation possible jusqu’à 360 jours sur une période de 3 ans.

- Maternité : une allocation forfaitaire de repos maternel, égale au plafond mensuel de la Sécurité sociale (3 666 € en 2023), est versée en deux fois.

- Invalidité : une pension d’invalidité peut atteindre 50 % du revenu annuel moyen cotisé sur les 10 dernières années en cas d’incapacité totale d’exercice.

Aucune prévoyance obligatoire ne couvre les indépendants au-delà du socle légal : pour les professions libérales comme pour tout travailleur à fort ancrage dans sa capacité d’activité, une assurance privée reste le seul levier crédible contre l’incapacité, l’invalidité ou le décès.

Retraite, régime de retraite et protection invalidité-décès des indépendants

Le régime de retraite des indépendants s’est rapproché de celui des salariés sur plusieurs paramètres structurants. La retraite de base suit désormais une logique alignée : même âge minimal de liquidation, même formule de calcul, revenu annuel moyen × taux × (trimestres validés / durée de référence). À ce socle s’ajoute une retraite complémentaire obligatoire en points, élément central de la protection sociale des travailleurs et de leur stratégie de long terme.

En pratique, cet alignement ne doit pas masquer les fragilités du régime. La protection sociale des travailleurs indépendants intègre bien un régime de retraite cohérent, mais laisse encore des angles morts en matière d’invalidité-décès. C’est particulièrement vrai pour les professions libérales, qui doivent sécuriser leur prévoyance et leur complémentaire par des dispositifs privés adaptés à leur niveau d’exposition, à leur revenu et à leurs charges fixes. Pour les indépendants, la retraite complémentaire ne suffit pas, à elle seule, à absorber les ruptures de trajectoire professionnelle.

Droits des travailleurs étrangers et saisonniers à la sécurité sociale

Les droits des étrangers à la sécurité sociale obéissent à des règles distinctes selon le statut, le pays d’origine et la nature de la mission. Pour les travailleurs détachés, le cadre est strict : le détachement intérimaire permet de maintenir l’affiliation au régime d’origine via le certificat A1, tout en imposant le respect du SMIC français, 12,27 € brut/heure en 2024, et de l’égalité de traitement avec les équipes locales.

- Ressortissants européens : pas de visa requis avec le formulaire A1; les formalités sont allégées et l’affiliation d’origine est conservée pendant toute la durée de la protection sociale intérim.

- Travailleurs hors UE : une autorisation de travail est obligatoire avant l’arrivée; l’embauche sans document valide expose l’employeur à 15 000 € d’amende et 5 ans d’emprisonnement.

- Saisonniers depuis avril 2025 : accès à l’allocation chômage dès 758 heures travaillées, avec une durée minimale d’indemnisation de 5 mois et une protection sociale saisonniers renforcée contrat après contrat.

Chaque période de travail produit des droits en assurance maladie, en retraite et, selon les cas, en allocation ou en indemnisation. Pour les indépendants confrontés à une cessation forcée, l’ATI constitue un filet limité mais réel : 800 € par mois pendant 6 mois, sous conditions strictes.

Un point de vigilance s’impose néanmoins : la complémentaire santé obligatoire pour les intérimaires obéit à une logique propre au travail temporaire; elle ne se substitue ni aux règles de Sécurité sociale applicables aux indépendants, ni aux garanties individuelles de prévoyance. Même constat pour les indépendants relevant du régime général dans certains cas particuliers ou lors de certaines transitions d’activité : seule une lecture précise du régime applicable permet de sécuriser durablement la santé, la maternité, la retraite, l’assurance et l’ensemble de la protection sociale des travailleurs.

Foire aux questions

Quelle est la protection sociale des travailleurs en France ?

La protection sociale des travailleurs en France regroupe l’ensemble des dispositifs qui couvrent les principaux risques tout au long de la vie professionnelle et personnelle : maladie, maternité, invalidité, vieillesse, accidents du travail, chômage et charges de famille. Son socle reste la Sécurité sociale, organisée en branches. S’y ajoutent l’assurance chômage, pilotée par l’Unédic et mise en œuvre avec France Travail, ainsi que les mécanismes publics d’allocations et de minima sociaux. En 2024, cet ensemble a représenté 643 milliards d’euros de prestations, soit 22 % du PIB, pour plus de 73 millions de bénéficiaires. Salariés, indépendants, commerçants, professions libérales, saisonniers ou travailleurs détachés relèvent de règles d’affiliation et de cotisation distinctes selon leur régime.

Quels sont les trois organismes qui assurent la protection sociale ?

En pratique, trois blocs institutionnels structurent la protection sociale des travailleurs. D’abord, le régime général de la Sécurité sociale : il couvre la maladie, la maternité, la vieillesse, l’invalidité et une partie des risques professionnels, avec des opérateurs comme la CPAM pour la santé, la Carsat pour la retraite de base et les Urssaf pour le recouvrement des cotisations. Ensuite, l’assurance chômage, gérée par l’Unédic et déployée avec France Travail, qui garantit, sous conditions, un revenu de remplacement aux salariés privés d’emploi. Enfin, l’État et les collectivités territoriales interviennent via des dispositifs d’allocation, comme le RSA ou la prime d’activité, afin de compléter la couverture et de soutenir les publics les plus fragiles.

Quelle est la protection sociale des travailleurs indépendants ?

Depuis le 1er janvier 2020, la protection sociale des travailleurs indépendants est intégrée au régime général. La disparition du RSI a simplifié l’architecture, sans effacer les spécificités du statut. Les indépendants, artisans, commerçants et professions libérales versent des cotisations obligatoires au titre de la maladie, de la maternité, des indemnités journalières, de l’invalidité, de la vieillesse, de la retraite complémentaire et, selon les cas, de la formation professionnelle. Leur couverture santé est globalement alignée sur celle des salariés, mais la protection reste plus limitée sur certains risques, notamment les accidents du travail. En cas de cessation d’activité répondant aux critères prévus, l’allocation des travailleurs indépendants peut ouvrir droit à un revenu de 800 euros par mois pendant 6 mois, sous conditions d’ancienneté et de revenu.

{kind=link}

Ping : Détachement salarié : droits sociaux et protection en France